Тем, кто хочет зарабатывать на продвижении продуктов страховых компаний, стоит использовать Пампаду. Одно из популярных среди агентов направлений – страховка на ипотеку. По этой причине команда Pampadu решила подробнее разобраться в том, что представляет собой ипотечное страхование.

Обязательно ли страховать квартиру при ипотеке

В соответствии с законодательным актом «Об ипотеке», при оформлении сделки с кредитором клиент получает полис на покупаемую недвижимость. Обязательное страхование при ипотеке распространяется только на саму квартиру. Если с жильем что-либо произойдет, при этом полиса нет, заемщик останется без квартиры и будет дальше платить ипотечный заем. Кредитора интересуют только средства, которые вернут. Полис обеспечивает нивелирование рисков. Что бы ни произошло, заемщик оплатит ипотечный кредит, не оставшись в долговой яме.

По страхованию недвижимого имущества есть 2 нюанса. Учитывают сумму компенсируемого ущерба, а также выбор страховщика. Сумма компенсируемого ущерба – это максимальная выплата, которую страховщик предоставит кредитору, если наступит страховой случай. Обычно лимит равен долгу перед кредитором. Однако лучше приобрести страховку, где лимит на 10% больше задолженности. Дополнительные средства компенсируют затраты на оформление документов, неоплачиваемый отпуск, который понадобится взять, чтобы решить проблемы с недвижимостью.

С выбором страховщика все тоже не так просто. Полис должен быть оформлен у того страховщика, который имеет аккредитацию кредитора. При оформлении ипотечного займа заемщику предоставляют перечень подобных организаций. Если банк навязывает определенного страховщика либо не дает выбрать, можно обжаловать действия кредитора через антимонопольную службу.

Страхование жизни

Стоит знать и об иных типах страхования. Страховать жизнь необязательно, однако при отказе заемщика проценты по ипотеке увеличиваются на несколько пунктов. С точки зрения кредитора это оправдано. Если клиент станет неработоспособным, кредитор будет уверен в том, что задолженность оплатят. Обычно страхование жизни стоит меньше, чем увеличение процентов по ипотечному займу. По этой причине рекомендуется приобрести страховку.

Страхование титула

Титульное страхование позволяет застраховать права на имущество. Если спустя 2 года после приобретения недвижимости обнаруживаются неучтенные наследники и сделку признают недействительной, заемщик получает возмещение. Если страховки титула нет, понадобится участвовать в продолжительных судебных процессах. При этом никто не гарантирует, что суд примет решение в пользу заемщика. По этой причине рекомендуется застраховать титул, ведь подобный полис стоит мало.

Страхование ответственности

Страхование ответственности гарантирует, что страховщик компенсирует вред, который был причинен третьим лицам по вине заемщика. К примеру, страховщик предоставит компенсацию при затоплении соседей снизу. Если ответственность не застрахована, понадобится оплачивать ремонтные работы из собственного бюджета. При наличии полиса страхования гражданской ответственности за ремонтные работы заплатит страховая компания.

Обязательно ли страховать каждый год

При получении ипотеки страховка квартиры обязательна, однако обязательность ежегодного страхования зависима от конкретного страховщика. Можно получить полис сразу на весь срок кредита. Разницы по стоимости не будет. Цена определяется при учете размера оставшейся задолженности. При страховании сразу всей ипотеки стоимость полиса будет равна сумме процентов от размера задолженности в каждом году.

Сколько стоит страхование квартиры и жизни

Цена полиса определяется при учете размера задолженности, так как, если наступит страховой случай, страховщик должен будет на 100% погасить кредит. Страховка стоит примерно 0.1-0.2% от размера задолженности. Полис действует на саму квартиру. Если желаете застраховать еще и отделочные материалы с находящимися внутри объектами, прибавьте к стоимости полиса еще 0.1%.

Страхование жизни стоит 5-10 тыс. ежегодно, в зависимости от страховщика. Помните, что в документах на получение ипотечного займа обозначены точные условия, при которых страхование жизни считается «приемлемым». Если в полисе отсутствуют определенные пункты, кредитор не примет страховку. К примеру, практически все кредиторы требуют страховаться от временной утраты работоспособности. Такой случай не предусмотрен базовыми пакетами страхования жизни.

Страхование при досрочном погашении

В конце 2019 г. приняли закон, в соответствии с которым, если заем досрочно погашен, заемщик может отказаться от страховки, возвратив себе «неиспользованную» сумму. Например, был оформлен ипотечный кредит на 6 лет. За полис было уплачено 10 тыс. руб. Заемщик оплатил кредит за 4 года. Значит, клиент сможет возвратить себе 3333 руб. Обычно на сайтах страховщиков предусмотрены калькуляторы для быстрого расчета.

Отказ от защиты случаи

У заемщика есть 14 суток после досрочного погашения, чтобы возвратить средства. Необходимо письменно оформить заявку страховщику. В течение 7 банковских дней после отправки заявления заемщику перечислят средства на обозначенный им счет.

Отказаться от обязательной страховки при ипотеке в Сбербанке или у иного кредитора нельзя. Это нарушает законодательный акт «Об ипотеке». Отказаться от ипотеки можно в течение 2 недель после заключения соглашения с банком. При этом каких-либо штрафов не налагается. От полиса в течение нескольких дней тоже можно отказаться. Нужно отправить заявление страховщику, приложив к нему документы, подтверждающие, что гражданин отказался от ипотеки.

От чего защищает обязательная страховка

Недвижимое имущество страхуют обязательно. Страховка дает банку гарантию того, что заем будет возвращен, если материальное положение клиента ухудшится или залоговый объект будет утрачен, потерян. Объект страхования – квартира, дом, участок земли.

К основным рискам относят следующее:

возгорания;

стихийные бедствия;

аварии водоснабжающих систем;

кражи;

взрыв бытового газа.

Недвижимость не должна быть аварийной, ветхой – нельзя, чтобы физический износ превышал 70%. Также нельзя застраховать недвижимость, которую не достроили либо арестовали. Период действительности страховки равен сроку, в течение которого должна быть погашена ипотека. Также можно оформить полис с пролонгацией раз в 12-36 мес.

Сумма страхования покрывает полную цену недвижимого имущества либо остаток долга по ипотечному займу (при рефинансировании). Сумма выплат определяется правилами страховщика, пакетом услуг. Выгодоприобретатель – банк, которому страховщик компенсирует ущерб, если наступил страховой случай.

От каких страховых взносов можно отказаться?

При оформлении ипотеки можно отказаться страховать титул. Такой полис защищает от риска потери права собственности на недвижимость, если суд признает сделку купли-продажи недействительной. Кроме того, утрата титула возможна, если прошлые владельцы недвижимого имущества были признаны недееспособными.

Страховка на титул оформляется добровольно. Полис получают при приобретении квартиры в новостройках, на вторичке. Страховка позволяет банку и клиенту предотвратить материальные потери в случаях, сопряженных с мошенническими действиями. Цена полиса зависима от стоимости недвижимого имущества, числа выполненных с ним сделок, периода действительности страховки. Полис может действовать от 12 до 120 мес.

Еще заемщику необязательно страховать гражданскую ответственность за ущерб, который причинили жизни, здоровью, имуществу третьи лица, эксплуатировавшие квартиру. Преимущество такого полиса – это сохранение средств, если наступил страховой случай. Не понадобится затрачивать время на процессы в суде. Выгодоприобретатель – третьи лица, которым страховщик переводит деньги. Если квартира арендуется и ущерб причинили квартиранты, компенсации не будет. Тариф – 0.3-0.7% от цены недвижимого имущества.

Также к необязательным относится страхование жизни, здоровья клиента. Страховые компании позволяют застраховать жизнь с фиксированной либо плавающей ставкой. Страховая сумма равняется долгу по ипотеке, снижается вместе с ним. Также страховая сумма может быть больше кредита, но не более чем на 10%. Полис выдается на 12 мес., должен ежегодно продлеваться.

О сервисе Пампаду

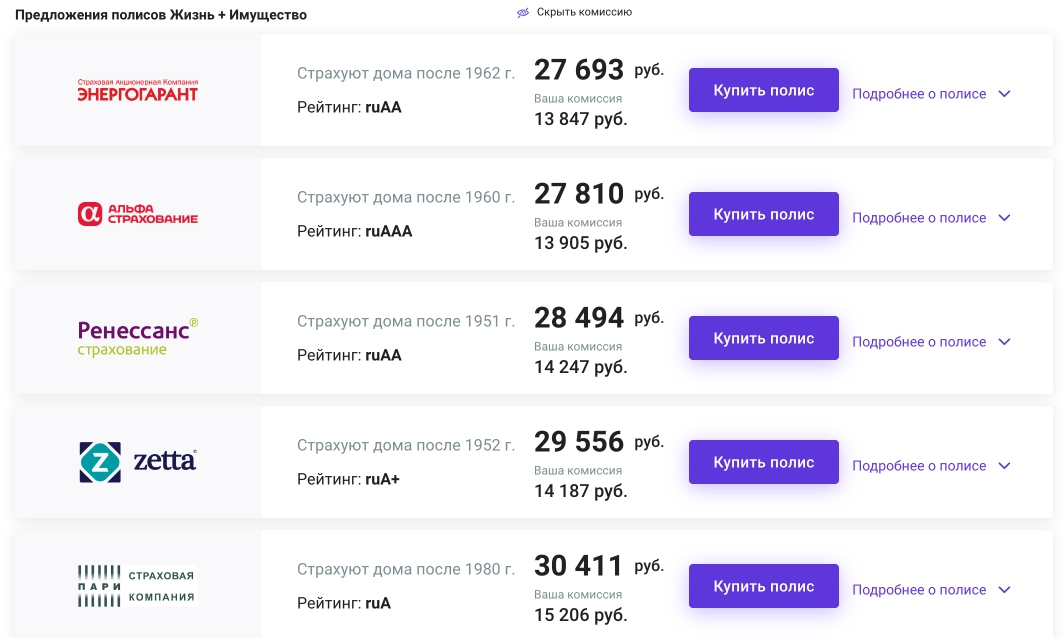

Используйте сервис Pampadu, чтобы заработать на оформлении страховок по ипотеке. Платформа предлагает агентам офферы только от надежных компаний, которые выплачивают вознаграждения. Кроме полисов по ипотеке, продвигайте страховки ОСАГО и другие подобные продукты.

Преимущество Pampadu – это количество офферов. Агент найдет на платформе предложения разных организаций. Уточнить условия сотрудничества по конкретному офферу можно в разделе «Полные условия».